La amortización tiene como objetivo reflejar la depreciación de un bien, en términos contables. Esta depreciación puede venir dada por el uso de dicho bien o la obsolescencia del mismo. Contablemente la amortización se contempla como un gasto, incluyéndose dentro del grupo 6 de cuentas del Plan General Contable. Obviamente no supone una salida de dinero como tal, sino que actúa disminuyendo el valor del activo.

Causas de depreciación à Uso del bien / Obsolescencia por el paso del tiempo y avances tecnológicos.

En muchos negocios, la amortización puede suponer el mayor de los gastos de actividad. Ejemplos claros podrían ser los gimnasios o las empresas de renting de maquinaria o coches. En un gimnasio las máquinas de musculación se van deteriorando a medida que los clientes las usamos, hasta que, llegado un momento, ya no funcionen correctamente y dejen de servir, llegando al fin de su vida útil.

Existen distintos métodos de amortización:

Amortización lineal – El gasto de amortización es igual para cada periodo y se calcula teniendo en cuenta el valor inicial del bien, su vida útil y el valor residual.

Amortización por dígitos crecientes o decrecientes – En el caso de la amortización por dígitos la cuota de amortización varía de un periodo a otro. En el caso de la amortización por dígitos crecientes, la cuota de amortización aumenta a medida que avanzamos en la vida útil del bien. Por lo contrario, con el sistema de amortización por dígitos decrecientes, las cuotas de amortización van disminuyendo de ejercicio en ejercicio.

Amortización con porcentaje constante – Se aplica un mismo porcentaje sobre el valor neto contable (VNC) del bien en cada uno de los ejercicios. Como decimos, el porcentaje es constante, no así las cuotas de amortización. El valor neto contable va disminuyendo año tras año y, de igual forma, la cuota de amortización, al ser calculada aplicando el porcentaje sobre ese VNC, cada vez menor.

Estos son los métodos más conocidos, no obstante, el más empleado es el método de amortización lineal ya que se trata de un método sencillo y aplicable a la gran mayoría de bienes.

AMORTIZACIÓN EN LOS ESTADOS FINANCIEROS.

El gasto por amortización queda reflejado prácticamente en todos los estado financieros, en algunos lo hace de forma directa y, en otros, de forma indirecta, a través del resultado del ejercicio.

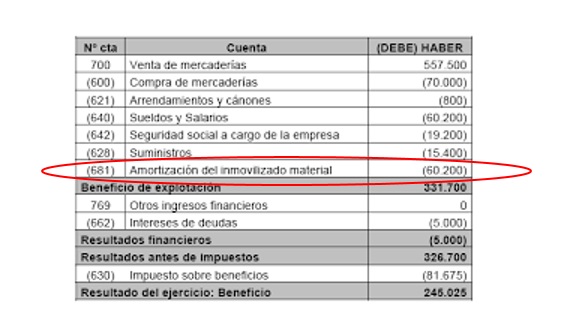

Cuenta de Pérdidas y Ganancias – Tal y como hemos comentado previamente, la amortización supone un gasto y, como tal, ha de ir reflejado en la cuenta de resultado, donde se reflejan los ingresos y gastos del ejercicio. Se contempla como un gasto de explotación para el cálculo del resultado de explotación. En la cuenta de Pérdidas y Ganancias se incluirá únicamente la amortización correspondiente al ejercicio en cuestión.

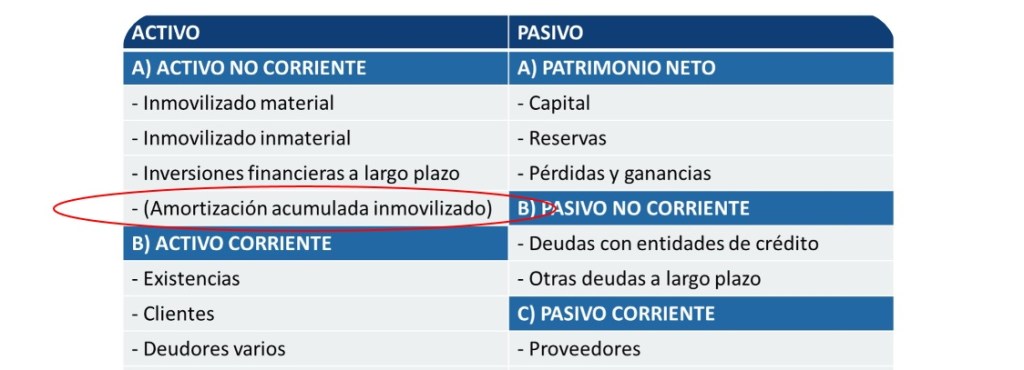

Balance – La amortización se incluirá dentro del activo y tendrá signo negativo ya que actúa disminuyendo el valor del mismo. En este caso, se incluirá la amortización acumulada hasta el momento en el que se elabora el balance.

Memoria – En la memoria se detallará el gasto de amortización contemplado en el ejercicio, así como la amortización acumulada y, el método de amortización empleado para el cálculo. No olvidemos que la memoria tiene como objetivo explicar al usuario y facilitar la comprensión de los Estados Financieros.

Estado de Cambio del Patrimonio Neto y Estado de Ingresos y Gastos reconocidos – La amortización se contempla de forma indirecta a través del resultado del ejercicio.

Por último, la amortización será registrada en nuestro libro diario y mayor. Estas son las distintas cuentas que la contemplan:

(680) Amortización del inmovilizado intangible

(681) Amortización del inmovilizado material

(682) Amortización de inversiones inmobiliarias

(280) Amortización acumulada del inmovilizado intangible

(281) Amortización acumulada del inmovilizado material

(282) Amortización acumulada de inversiones inmobiliarias

No tenemos que perder de vista la lógica de estas amortizaciones y sus aplicaciones. La contabilidad y los Estados Financieros han de mostrar la situación real de la empresa. Un bien va perdiendo valor con el tiempo, como es lógico… los coches, los móviles, una mesa o un ordenador, todo se deteriora y pierde valor. Ese bien, pertenece a la empresa y, si el bien pierde valor, la empresa también lo hace. Para reflejarlo empleamos esta amortización, que, como hemos dicho anteriormente NO SUPONE UNA SALIDA DE DINERO (gasto ≠ pago).